Ngày 21/08/2025, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Bảng xếp hạng ALPHA30 – Top 30 Tập đoàn Chiến lược Việt Nam năm 2025.

Nền kinh tế Việt Nam đang đứng trước một bước ngoặt lịch sử. Những động lực tăng trưởng từng làm nên kỳ tích trong các thập kỷ qua đang dần chạm đến giới hạn, trong khi khát vọng về một quốc gia phát triển, có thu nhập cao đòi hỏi chúng ta phải tìm ra những nguồn năng lượng mới, những cỗ máy tăng trưởng mới. Đây là thời khắc chuyển mình mạnh mẽ, một cuộc đua không chỉ về quy mô mà còn về chất lượng và sự bền vững của tăng trưởng. Câu hỏi đặt ra không còn là "Việt Nam sẽ phát triển như thế nào?" mà là "Ai sẽ dẫn dắt sự phát triển đó, và bằng mô hình nào?".

Trước yêu cầu cấp thiết đó, Bảng xếp hạng ALPHA30, do Vietnam Report thực hiện với sự hợp tác chặt chẽ và tham vấn từ các chuyên gia kinh tế, nhà quản trị uy tín trong và ngoài nước, ra đời với một sứ mệnh tham vọng. Đây không chỉ là một bảng xếp hạng, mà là một lăng kính chiến lược thường niên nhằm giải mã "công thức kiến tạo giá trị" của các tập đoàn đầu tư hàng đầu Việt Nam – những tổ chức không chỉ tìm kiếm cơ hội và đầu tư hiệu quả, mà còn định hình nên các hệ sinh thái và có sức bật phi thường trước nghịch cảnh.

Trong lĩnh vực đầu tư, "Alpha" (α) là một thuật ngữ kinh điển, dùng để chỉ hiệu suất sinh lời vượt trội. Tuy nhiên, thước đo này không còn đủ để đo lường tầm vóc của một tập đoàn chiến lược trong thế kỷ 21.

Theo Vietnam Report, đã đến lúc cần một định nghĩa mới. Chúng tôi đi tìm kiếm và giải mã "Alpha 2.0" – Năng lực kiến tạo thực sự. Alpha 2.0 không chỉ là con số phản ánh hiệu quả đầu tư, mà là một tổ hợp toàn diện của các năng lực cốt lõi: hiệu quả phân bổ vốn, quản trị bền vững, sức bật trước biến động và khả năng kiến tạo hệ sinh thái. Nếu Alpha 1.0 là kết quả thì Alpha 2.0 là năng lực tạo ra kết quả đó một cách bền vững. Đây là sự chuyển dịch từ vai trò của người hưởng lợi từ thị trường sang vai trò của kiến trúc sư định hình thị trường.

Năng lực kiến tạo này được thể hiện rõ nét qua cách các tập đoàn ALPHA định hình mô hình tổ chức, tiên phong áp dụng cấu trúc Holding để trở thành những "kiến trúc sư" của danh mục đầu tư. Với nền tảng vững chắc đó, họ chủ động dẫn dắt dòng vốn vào các lĩnh vực chiến lược như công nghệ cao và năng lượng xanh, thay vì đi theo lối mòn thị trường. Khi những nỗ lực này cộng hưởng, chúng tạo ra sức mạnh to lớn, thúc đẩy sự chuyển dịch của cả nền kinh tế Việt Nam. Sự thành công của họ không chỉ là câu chuyện riêng lẻ, mà là minh chứng cho một mô hình tăng trưởng mới, bền vững và có sức lan tỏa.

Với triết lý đó, Bảng xếp hạng ALPHA30 được xây dựng như một tấm bản đồ chiến lược giúp cộng đồng doanh nghiệp và giới đầu tư nhận diện những tập đoàn có năng lực kiến tạo thực sự, học hỏi các mô hình và chiến lược thành công của họ, đồng thời dự báo các xu hướng sẽ định hình tương lai.

Tính khách quan và chiều sâu của báo cáo được xây dựng trên nền tảng phương pháp luận khoa học do Vietnam Report thực hiện với sự hợp tác chặt chẽ và tham vấn từ các chuyên gia kinh tế, nhà quản trị uy tín trong và ngoài nước.

PHƯƠNG PHÁP LUẬN VÀ TIÊU CHÍ ĐÁNH GIÁ ALPHA30

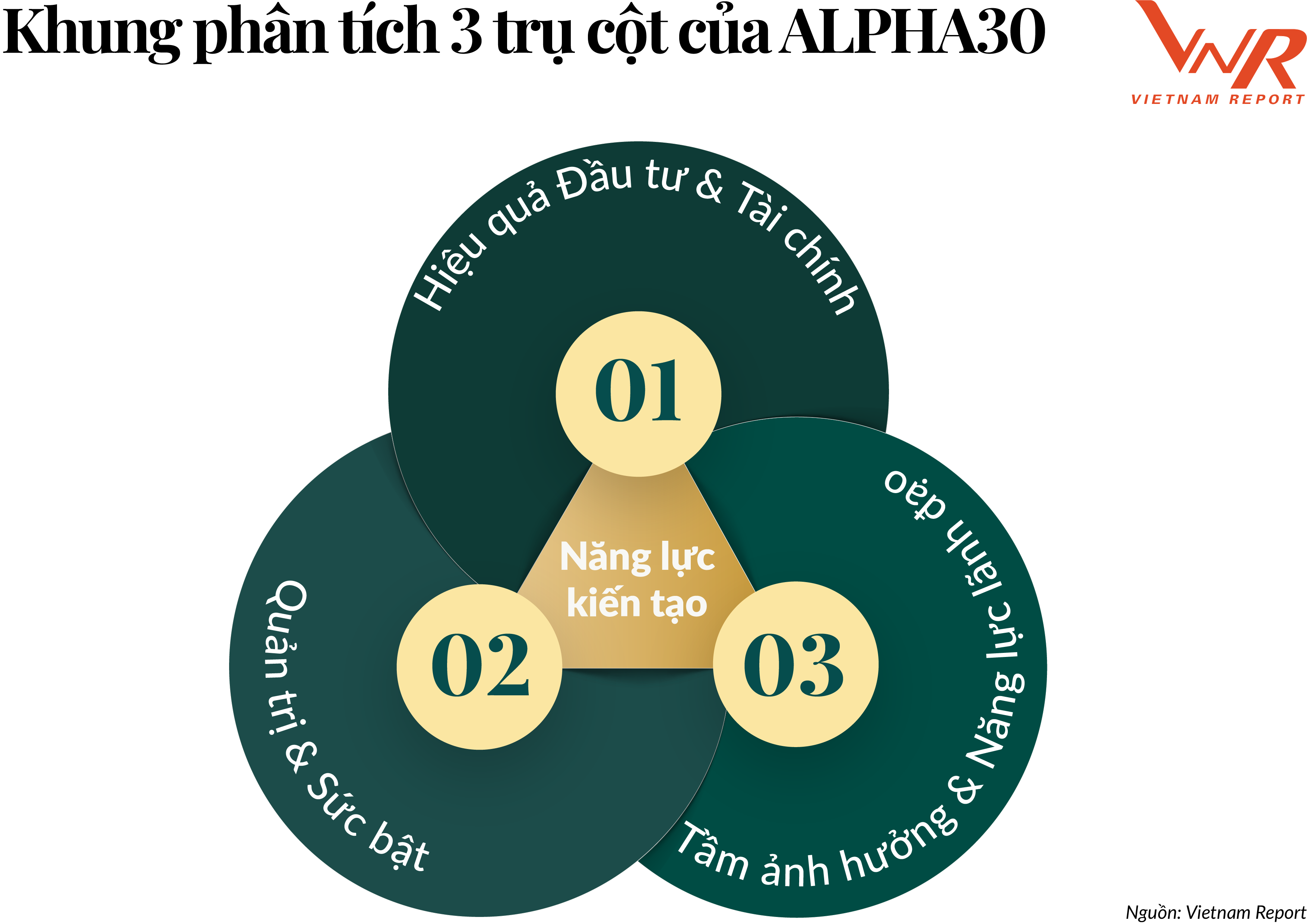

Cơ sở phương pháp luận của ALPHA30 là Khung phân tích 3 trụ cột (3D Framework) – một mô hình được xây dựng bài bản nhằm tích hợp giữa phân tích định lượng và định tính để đánh giá năng lực kiến tạo của doanh nghiệp.

Khung phân tích này bao gồm:

(1) Hiệu quả Đầu tư & Tài chính (Performance): Trụ cột thực nghiệm, định lượng hóa hiệu suất sinh lời (ROA, ROE), tốc độ tăng trưởng (CAGR) và giá trị gia tăng từ các hoạt động đầu tư chiến lược như M&A.

(2) Quản trị & Sức bật (Governance & Resilience): Trụ cột nền tảng, khảo sát kiến trúc quản trị rủi ro, cam kết thực thi các chuẩn mực ESG và năng lực thích ứng của tổ chức trước những cú sốc ngoại sinh.

(3) Tầm ảnh hưởng & Năng lực Lãnh đạo (Influence & Leadership): Trụ cột chiến lược, phân tích các yếu tố vô hình mang tính quyết định như giá trị cộng hưởng hệ sinh thái và vai trò của lãnh đạo trong việc định hình tầm nhìn, dẫn dắt các quyết định đầu tư lớn.

Danh sách xếp hạng chính thức ALPHA30 năm 2025

BỐI CẢNH ĐẦU TƯ CHIẾN LƯỢC VÀ XU THẾ MỚI

Bối cảnh vĩ mô: Bước ngoặt của dòng vốn chiến lược

Việt Nam đang tiến vào một bước ngoặt kinh tế quan trọng: Sau ba thập kỷ phát triển nhờ lợi thế lao động giá rẻ, thu hút FDI gia công và khai thác tài nguyên, mô hình tăng trưởng này đang dần bộc lộ giới hạn. Thách thức về năng suất, sự cạnh tranh gay gắt trong khu vực và yêu cầu dịch chuyển lên chuỗi giá trị cao hơn đòi hỏi Việt Nam phải tìm kiếm những động lực tăng trưởng mới – chất lượng hơn, bền vững hơn và tự chủ hơn.

Trong bối cảnh đó, xu hướng tái cấu trúc chuỗi cung ứng toàn cầu, vốn được biết đến với chiến lược "Trung Quốc + 1", đã mở ra cơ hội cho Việt Nam. Tuy nhiên, cuộc chơi đã trở nên phức tạp hơn. Chủ nghĩa bảo hộ thương mại, với các chính sách thuế quan khó đoán định của Hoa Kỳ làm trung tâm, không còn là câu chuyện song phương mà đã trở thành một rủi ro hệ thống mang tính toàn cầu. Điều này đã dịch chuyển trọng tâm chiến lược của các tập đoàn đa quốc gia, từ việc đơn thuần dịch chuyển sản xuất sang yêu cầu cấp thiết về việc xây dựng các chuỗi cung ứng thực sự bền vững và đa dạng hóa.

Do đó, cơ hội lịch sử này không còn dành cho những người hưởng lợi thụ động. Nó đòi hỏi sự trỗi dậy của những "sếu đầu đàn" – các tập đoàn kinh tế tư nhân lớn mạnh, không chỉ có khả năng hấp thụ dòng vốn FDI chất lượng cao, mà còn phải là những kiến trúc sư chủ động, có năng lực kiến tạo nên những hệ sinh thái đủ linh hoạt để chống chọi với các cú sốc và đủ tầm vóc để đàm phán sòng phẳng trên trường quốc tế. Họ không chỉ là một mắt xích, mà phải là người có khả năng dẫn dắt cả một chuỗi giá trị.

Nhận thức rõ điều này, Chính phủ Việt Nam tiếp tục đóng vai trò xúc tác qua các chủ trương chiến lược như Nghị quyết 68/NQ-CP về phát triển kinh tế tư nhân và định hướng hình thành một trung tâm tài chính quốc tế. Đây là những nền tảng quan trọng để khích lệ sự lớn mạnh của các tập đoàn nội địa, tạo điều kiện cho sự ra đời của các mô hình đầu tư chiến lược, tiêu biểu là cấu trúc Holding hiện đại, như một công cụ tất yếu để điều hướng trong kỷ nguyên mới.

Các xu hướng chủ đạo định hình cuộc chơi

Sự trỗi dậy của mô hình Holding: Từ sở hữu chéo đến quản trị danh mục chuyên nghiệp

Nếu bối cảnh vĩ mô tạo ra cơ hội, việc lựa chọn một cấu trúc tổ chức ưu việt chính là năng lực để nắm bắt cơ hội đó. Trong thập kỷ qua, chúng ta đã chứng kiến một trong những cuộc tái cấu trúc thầm lặng nhưng có ý nghĩa nhất trong lịch sử doanh nghiệp Việt Nam: Sự dịch chuyển từ "mê cung sở hữu chéo" sang mô hình Công ty mẹ - Công ty con (Holding) chuyên nghiệp. Đây là bước tiến tất yếu khi các tập đoàn trưởng thành và mang khát vọng vươn ra toàn cầu, chuyển đổi tư duy từ quản lý kinh doanh đơn lẻ sang quản trị một danh mục đầu tư (Portfolio Management).

Để hiểu rõ hơn bản sắc của mô hình Holding tại Việt Nam, việc đặt nó bên cạnh các hình mẫu quốc tế là rất cần thiết. Mỗi quốc gia lại có một mô hình Holding điển hình, phản ánh lịch sử và bối cảnh kinh tế riêng.

| Quốc gia | Holding điển hình | Vai trò & Đặc điểm |

| Singapore | Temasek Holdings | Nhà nước định hướng vốn quốc gia, đầu tư chiến lược toàn cầu |

| Mỹ | Berkshire Hathaway | Mô hình đầu tư giá trị dài hạn, quản trị phi tập trung |

| Hàn Quốc | Samsung Group (Chaebol) | Tích hợp chuỗi giá trị công nghiệp theo chiều dọc, có ảnh hưởng lớn đến kinh tế quốc gia |

| Việt Nam | Sovico, T&T, BRG, Geleximco… | Kiến tạo hệ sinh thái nội bộ khép kín, thường với một định chế tài chính làm hạt nhân, để định hình các thị trường riêng |

Phân tích trên cho thấy, trong khi các mô hình quốc tế thường được dẫn dắt bởi nhà nước (Temasek) hoặc là một quỹ đầu tư tài chính thuần túy (Berkshire Hathaway), mô hình Holding tại Việt Nam lại mang một bản sắc rất riêng. Đây là mô hình được dẫn dắt bởi các "kiến trúc sư doanh nghiệp" tư nhân, với mục tiêu không chỉ là đầu tư mà là xây dựng các hệ sinh thái cộng hưởng nội bộ, thường xoay quanh một "liên minh" giữa ngân hàng và các mảng kinh doanh công nghiệp, bất động sản.

Điều này cho thấy Việt Nam đang ở giai đoạn bản lề. Các tập đoàn đang học hỏi những chuẩn mực quản trị từ thế giới nhưng đồng thời cũng tự kiến tạo nên một mô hình phù hợp với thực tiễn. Đây là thời khắc quan trọng để hình thành các chuẩn mực quản trị Holding chuyên nghiệp, đặc biệt trong bối cảnh nền kinh tế hội nhập sâu và phát triển thị trường vốn một cách bền vững.

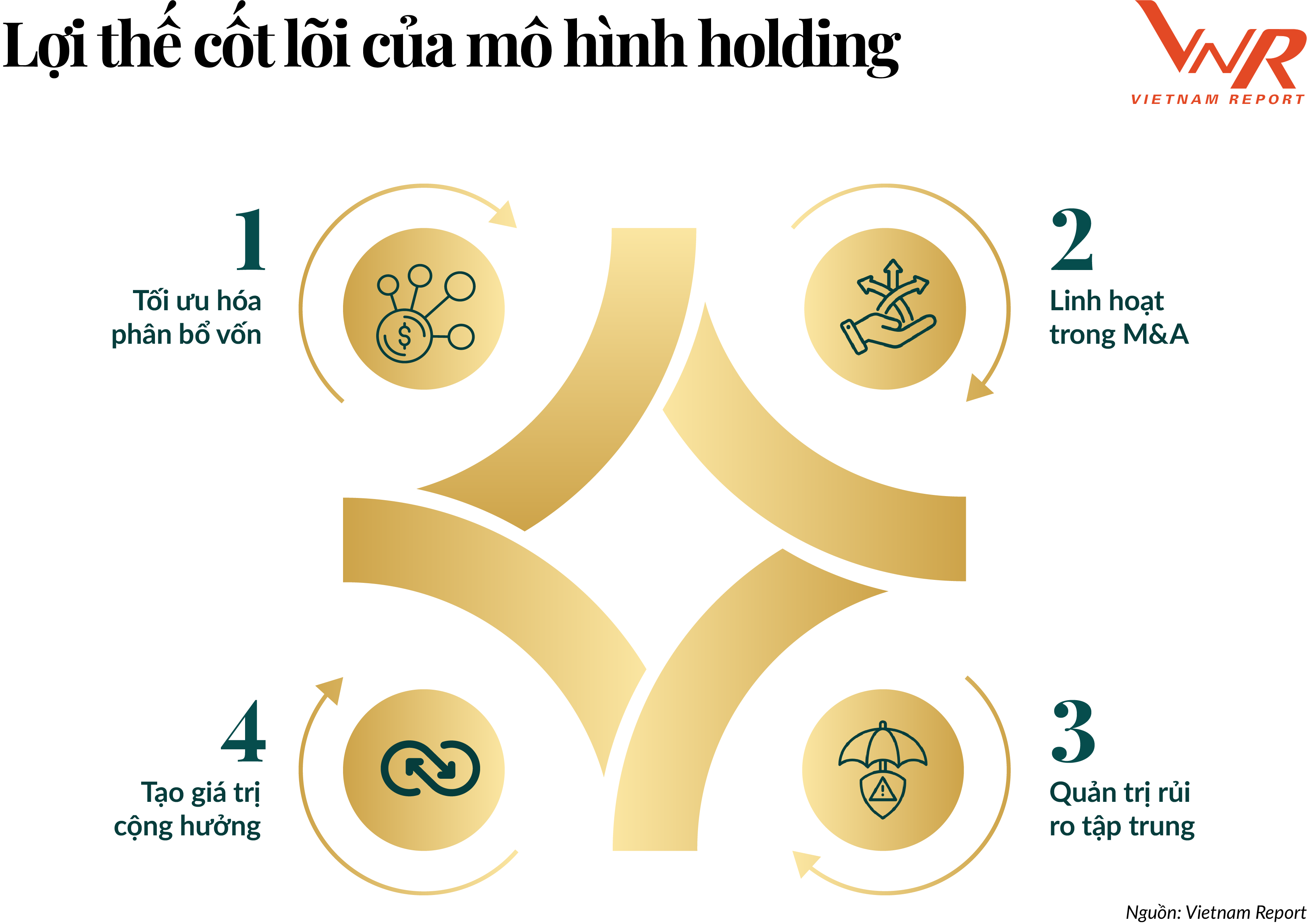

Mô hình Holding đang trỗi dậy tại Việt Nam được các tập đoàn hàng đầu vận dụng một cách bài bản với bốn lợi thế cốt lõi, bao gồm:

(1) Tối ưu hóa phân bổ vốn: Công ty mẹ hoạt động như một "thị trường vốn nội bộ", điều chuyển dòng tiền từ các đơn vị kinh doanh đã bão hòa sang các lĩnh vực tăng trưởng mới.

(2) Linh hoạt trong M&A và Thoái vốn: Cấu trúc Holding cho phép thực hiện các giao dịch chiến lược một cách nhanh chóng và gọn gàng ở cấp công ty con mà không gây xáo trộn đến cấu trúc chung.

(3) Quản trị rủi ro tập trung: HoldCo có thể triển khai một khung quản trị rủi ro nhất quán và toàn diện trên toàn hệ thống.

(4) Tạo giá trị cộng hưởng: Bằng cách kết nối các công ty con, HoldCo tạo ra một giá trị tổng thể lớn hơn tổng giá trị của các thành viên hoạt động riêng lẻ. Chẳng hạn như Sovico Group, nơi hệ sinh thái Tài chính (HDBank) – Hàng không (Vietjet) – Bất động sản (Phú Long) tạo thành một vòng tuần hoàn giá trị khép kín, tự cường và đầy sức mạnh.

Sự tiến hóa trong tư duy M&A: Từ thâu tóm cơ hội sang kiến tạo hệ sinh thái

Trong bối cảnh đầu tư chiến lược mới của Việt Nam, hoạt động Mua bán & Sáp nhập (M&A) đã có bước đột phá về bản chất. M&A không còn là những thương vụ mang tính cơ hội nhằm mục đích thâu tóm nhanh một tài sản, mà đã trở thành một công cụ chiến lược, một nghệ thuật được các "kiến trúc sư doanh nghiệp" sử dụng để xây dựng và hoàn thiện hệ sinh thái phức hợp. Sự thay đổi trong tư duy này được thể hiện rõ nét qua ba xu hướng chủ đạo.

Xu hướng này ngày càng rõ nét trong các lĩnh vực thâm dụng tri thức. Mục tiêu của các thương vụ không phải là mua lại doanh thu, mà là để sở hữu những tài sản vô hình quý giá: Một đội ngũ kỹ sư chuyên môn cao, một bằng sáng chế độc quyền, hoặc một nền tảng công nghệ đã được chứng minh hiệu quả. Đây là một "lối tắt" chiến lược giúp doanh nghiệp tiết kiệm nhiều năm tự nghiên cứu và phát triển.

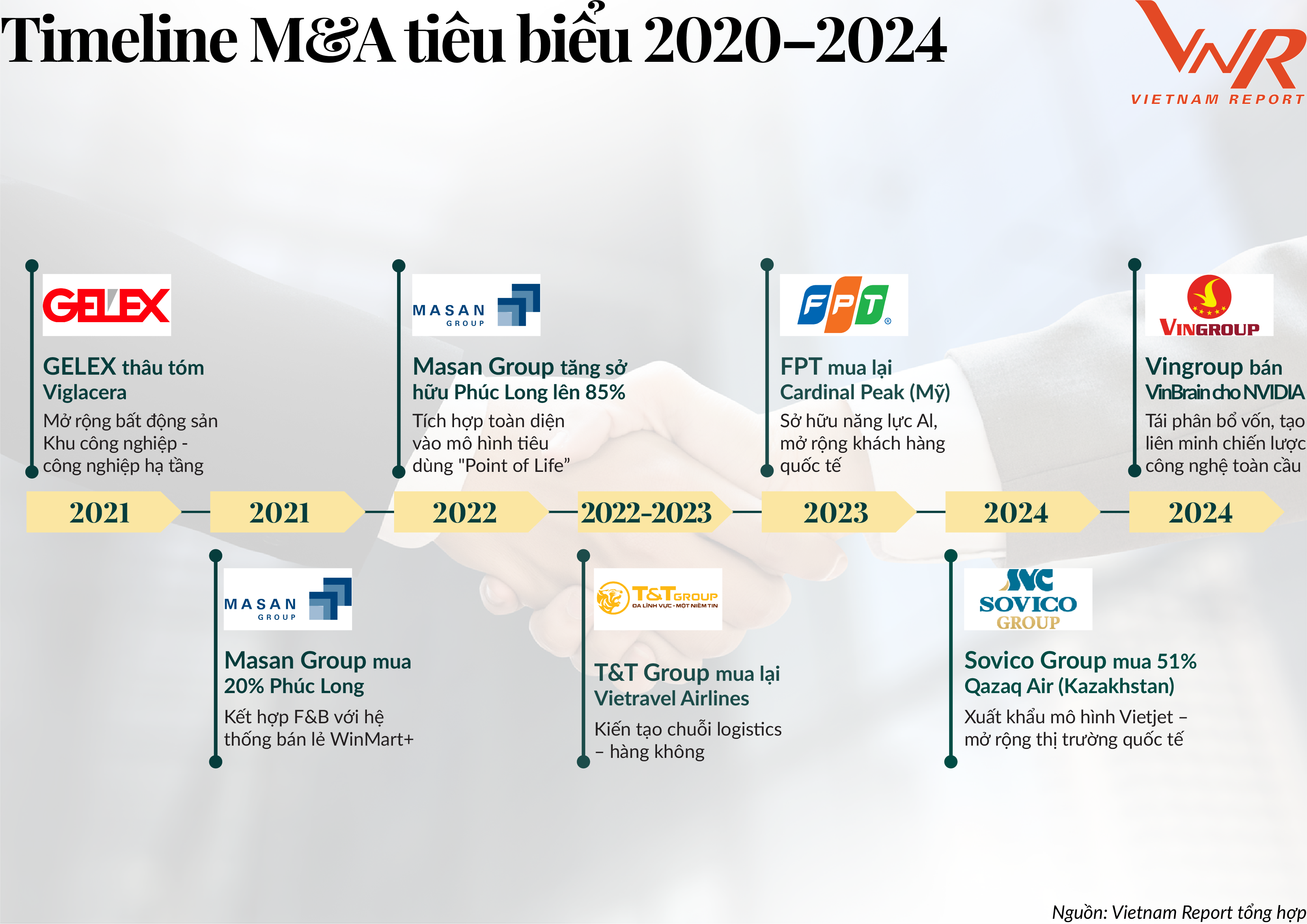

Chiến lược của FPT là dẫn chứng cho xu hướng này. Thương vụ mua lại công ty công nghệ Cardinal Peak (Hoa Kỳ) không phải để mua doanh thu của họ, mà là để sở hữu ngay lập tức một đội ngũ kỹ sư có chuyên môn sâu về kỹ thuật sản phẩm (product engineering) và một tệp khách hàng chiến lược tại Bắc Mỹ. Tương tự, thương vụ với NAC (Nhật Bản) là để có được đội ngũ chuyên gia về Salesforce/CRM. FPT đang sử dụng M&A như một công cụ chính xác để mua "trí tuệ" và "năng lực", nhanh chóng nâng tầm vị thế trên chuỗi giá trị toàn cầu.

(2) M&A hoàn thiện chuỗi giá trị

Các tập đoàn lớn đang sử dụng M&A như một công cụ để xây dựng những mô hình kinh doanh tích hợp. Thay vì phụ thuộc vào đối tác bên ngoài, họ chủ động mua lại các mắt xích còn thiếu trong chuỗi giá trị của mình để tạo ra một "hào kinh tế" (economic moat) vững chắc.

Lấy ví dụ như T&T Group: Thương vụ "thần tốc" thâu tóm Vietravel Airlines không phải là một động thái đầu tư đơn lẻ, mà là mảnh ghép cuối cùng để hoàn thiện chuỗi giá trị Hạ tầng - Logistics - Hàng không mà Tập đoàn này kiến tạo. Nó kết nối hoàn hảo với các tài sản khác như Sân bay Quảng Trị, Cảng cạn SuperPort Vĩnh Phúc và Cảng biển Quảng Ninh, tạo ra hệ sinh thái logistics đa phương thức khép kín – một lợi thế cạnh tranh mà các đối thủ đầu tư đơn lẻ khó có được.

Nếu trước đây Việt Nam chủ yếu là thị trường mục tiêu, giờ đây, các "sếu đầu đàn" của Việt Nam đã bắt đầu hành trình "mang cờ ra biển lớn", mua lại các công ty nước ngoài để tiếp cận thị trường và công nghệ quốc tế.

Nhìn vào trường hợp của Sovico, thương vụ mua lại 51% cổ phần của hãng hàng không Qazaq Air (Kazakhstan) là một bước đi đầy táo bạo. Thay vì chỉ mở đường bay, Sovico quyết định mua lại và vận hành một hãng bay quốc gia ở Trung Á với mục tiêu xuất khẩu mô hình kinh doanh hàng không giá rẻ (LCC) thành công của Vietjet, biến khu vực này thành trung tâm hoạt động mới. Đây là tư duy không chỉ để bán hàng, mà còn để thiết lập sự hiện diện chiến lược tại một thị trường hoàn toàn mới.

Tóm lại, sự đa dạng trong các case study trên – từ việc FPT "mua trí tuệ", T&T "ghép hình" hệ sinh thái, đến Sovico "xuất khẩu mô hình" – đều cho thấy một điểm chung: M&A đã thực sự trở thành công cụ không thể thiếu của các "kiến trúc sư doanh nghiệp" trong việc kiến tạo nên những đế chế có sức cạnh tranh bền vững.

"Bộ ba vàng" (Chuyển đổi số - ESG - Đổi mới sáng tạo) trở thành tiêu chuẩn đầu tư mới

Trong kỷ nguyên đầu tư hiện đại, thước đo giá trị của một tập đoàn chiến lược đã vượt xa các chỉ số tài chính thuần túy. Tuy quy mô và hiệu quả đầu tư vẫn là nền tảng, nhưng năng lực kiến tạo giá trị bền vững trong tương lai lại được quyết định bởi các yếu tố phi tài chính. Một bộ ba tiêu chuẩn, bao gồm Chuyển đổi số, ESG (Môi trường - Xã hội - Quản trị) và Đổi mới sáng tạo, đã trỗi dậy. Đây không còn là những khái niệm xa lạ hay mang tính hình thức, mà đã trở thành một bộ khung đánh giá bắt buộc, là "tấm vé thông hành" để các tập đoàn tham gia vào cuộc chơi toàn cầu.

(1) Chuyển đổi số – xây dựng "hệ thần kinh" cho doanh nghiệp

Chuyển đổi số không chỉ đơn thuần là việc số hóa quy trình hay ứng dụng công nghệ mới. Đối với các nhà đầu tư chiến lược, đó là việc xây dựng một "hệ thần kinh" cho toàn bộ tổ chức, cho phép ra quyết định dựa trên dữ liệu (data-driven) và tạo ra các mô hình kinh doanh mới. Một tập đoàn không đầu tư vào chuyển đổi số cũng giống như một cơ thể không có hệ thần kinh: cồng kềnh, phản ứng chậm và không thể thích ứng với môi trường. Nhận thức rõ điều này, các tập đoàn hàng đầu Việt Nam đã sử dụng chuyển đổi số để tối ưu hóa vận hành, thấu hiểu khách hàng sâu sắc và tạo ra sức mạnh cộng hưởng, như cách Masan đang xây dựng hệ sinh thái "Point of Life" dựa trên nền tảng dữ liệu từ chương trình hội viên WIN, hay cách Sovico đầu tư vào trung tâm Trí tuệ nhân tạo (AI) để tích hợp dữ liệu từ các mảng hàng không, ngân hàng và bất động sản.

(2) ESG – "giấy phép xã hội" để tiếp cận dòng vốn toàn cầu

Nếu như trước đây, trách nhiệm xã hội của doanh nghiệp (CSR) thường được xem là một hoạt động từ thiện, ngày nay, ESG đã trở thành bộ khung quản trị rủi ro và tạo dựng giá trị cốt lõi. Quan trọng hơn, ESG chính là ngôn ngữ chung của dòng vốn đầu tư quốc tế. Các định chế tài chính và quỹ đầu tư hàng đầu thế giới như IFC, Standard Chartered hay các quỹ đầu tư tư nhân lớn đều có những yêu cầu khắt khe về ESG. Một doanh nghiệp có chỉ số ESG thấp không chỉ đối mặt với rủi ro về pháp lý và danh tiếng, mà còn có nguy cơ bị loại khỏi "radar" của những dòng vốn khổng lồ này.

Đây chính là lý do tại sao các tập đoàn như T&T Group hợp tác với Standard Chartered để huy động hàng tỷ USD cho tài chính xanh, hay Sovico nhận được vốn đầu tư từ IFC cho HDBank. Họ hiểu rằng đầu tư vào ESG là một khoản đầu tư chiến lược để đảm bảo "giấy phép xã hội" (social license to operate), và quan trọng hơn, để duy trì khả năng tiếp cận nguồn vốn quốc tế với chi phí hợp lý.

(3) Đổi mới sáng tạo – "động cơ" cho tăng trưởng tương lai

Trong một thế giới mà các mô hình kinh doanh có thể bị sao chép và lợi thế cạnh tranh có thể bị xói mòn nhanh chóng, đổi mới sáng tạo là động cơ duy nhất đảm bảo sự tăng trưởng bền vững trong dài hạn. Đây không chỉ là R&D, mà còn là văn hóa dám thử nghiệm, chấp nhận thất bại và liên tục tìm kiếm các mô hình kinh doanh mới. Những nhà đầu tư chiến lược hàng đầu không chỉ tối ưu hóa những gì đang có, mà còn liên tục đặt cược vào tương lai. Vingroup với cú xoay trục sang xe điện và công nghệ cao, hay FPT với việc dấn thân vào các lĩnh vực công nghệ sâu như bán dẫn và phần mềm ô tô, là những minh chứng rõ nét nhất. Họ hiểu rằng lợi thế cạnh tranh bền vững nhất không nằm ở một sản phẩm cụ thể, mà nằm ở năng lực liên tục tạo ra những sản phẩm mới và định hình lại cuộc chơi.

Tóm lại, "Bộ ba vàng" này không phải là ba yếu tố riêng lẻ, mà là một hệ thống tích hợp. Chuyển đổi số cung cấp công cụ để thực thi Đổi mới sáng tạo và đo lường các chỉ số ESG. Cam kết về ESG lại tạo ra một môi trường và nguồn vốn thuận lợi để theo đuổi các dự án đổi mới dài hạn. Chính những tập đoàn nắm vững và kết hợp nhuần nhuyễn cả ba yếu tố này mới thực sự là những nhà đầu tư chiến lược – những người không chỉ tạo ra hiệu quả trong hôm nay, mà còn kiến tạo nên giá trị của ngày mai.

Những thách thức cốt lõi của hệ sinh thái

Không thể phủ nhận sự trỗi dậy mạnh mẽ và ngày càng chuyên nghiệp của các tập đoàn đầu tư chiến lược tại Việt Nam. Tuy nhiên, đằng sau bức tranh tăng trưởng đầy ấn tượng vẫn còn những thách thức mang tính hệ thống. Sự phát triển nhanh chóng của các mô hình kinh doanh phức hợp đang tạo ra một sức ép lớn lên nền tảng pháp lý, quản trị và nguồn nhân lực của quốc gia. Đây chính là những rào cản cốt lõi mà các "sếu đầu đàn" phải vượt qua để có thể phát triển bền vững và vươn tầm thế giới.

(1) Khung pháp lý chưa theo kịp

Dù đã có nhiều cải thiện, khung pháp lý hiện hành vẫn đang đi sau so với tốc độ và sự phức tạp trong thực tiễn kinh doanh. Các tập đoàn đang kiến tạo những cấu trúc và thực hiện các giao dịch mà bộ quy tắc hiện hành chưa có đủ công cụ để quản lý một cách hiệu quả.

Một là, khoảng trống về Luật Tập đoàn (Holding Law). Việt Nam vẫn chưa có khung pháp lý chuyên biệt dành cho mô hình Holding. Các quy định hiện hành chủ yếu nằm rải rác trong Luật Doanh nghiệp, Luật Chứng khoán... Điều này tạo ra một "vùng xám", gây khó khăn trong việc xác định quyền và nghĩa vụ của công ty mẹ đối với công ty con, đặc biệt là trong các vấn đề về bảo lãnh chéo, điều chuyển vốn và giao dịch nội bộ.

Hai là, thách thức trong thực thi Luật Cạnh tranh. Sự hình thành của các hệ sinh thái đa ngành khép kín, đặc biệt là mô hình ngân hàng - doanh nghiệp như của Sovico, T&T Group hay BRG Group, đặt ra những câu hỏi phức tạp về chống độc quyền và cạnh tranh không lành mạnh. Việc xác định ranh giới giữa "sức mạnh cộng hưởng" và "lợi thế không công bằng" là một bài toán khó, đòi hỏi cơ quan quản lý phải có năng lực phân tích cao.

Sự thiếu đồng bộ này tạo ra rủi ro pháp lý và sự bất định cho doanh nghiệp. Các tập đoàn có thể đối mặt với nguy cơ thay đổi chính sách đột ngột, ảnh hưởng đến những chiến lược đầu tư dài hạn đã được hoạch định.

(2) "Hộp đen" về minh bạch và quản trị

Minh bạch là nền tảng của niềm tin, nhưng đây vẫn là một trong những điểm yếu lớn nhất của nhiều tập đoàn tư nhân tại Việt Nam. Sức mạnh của mô hình Holding nằm ở khả năng linh hoạt điều chuyển vốn nội bộ cũng chính là nguồn gốc của sự thiếu minh bạch.

Thứ nhất, giao dịch nội bộ phức tạp. Đối với các nhà đầu tư bên ngoài, việc đánh giá hiệu quả thực sự của từng công ty con trong hệ sinh thái là rất khó, chẳng hạn như xác định các giao dịch mua bán dịch vụ, cho vay hoặc chuyển nhượng tài sản giữa các thành viên có được thực hiện theo nguyên tắc thị trường hay không, hay chỉ là các nghiệp vụ nhằm mục đích làm đẹp cho báo cáo tài chính của một đơn vị nào đó.

Thứ hai, rủi ro từ mô hình "sân sau". Mối quan hệ cộng sinh chặt chẽ giữa ngân hàng và doanh nghiệp trong cùng một hệ sinh thái, dù mang lại hiệu quả, cũng luôn tiềm ẩn rủi ro về quản trị. Những quy định về giới hạn tín dụng đối với các bên liên quan ngày càng chặt chẽ, trong khi việc giám sát và thực thi vẫn là một thách thức lớn.

Sự thiếu minh bạch này tạo ra một "hộp đen", làm giảm niềm tin của các nhà đầu tư, đặc biệt là các nhà đầu tư quốc tế, và có thể dẫn đến việc thị trường định giá thấp giá trị thực của doanh nghiệp.

(3) Cuộc chiến giành nhân tài quản lý cấp cao

Một tập đoàn có thể có vốn, có chiến lược, nhưng nếu thiếu những nhà quản lý tốt để thực thi, mọi thứ sẽ chỉ nằm trên giấy. Sự phát triển bùng nổ của các tập đoàn đa ngành đã tạo ra một "cơn khát" nhân sự quản lý cấp cao mà thị trường lao động Việt Nam chưa thể đáp ứng kịp.

Nhu cầu không chỉ là các CEO, CFO đơn thuần, mà là về một thế hệ lãnh đạo mới có khả năng Tư duy hệ thống (quản lý một danh mục đầu tư đa ngành, hiểu sâu sắc về nhiều lĩnh vực khác nhau), Năng lực M&A và hội nhập (dẫn dắt các thương vụ M&A phức tạp, quản lý hiệu quả quá trình hội nhập sau sáp nhập), cùng Tầm nhìn toàn cầu (làm việc với các đối tác quốc tế, hiểu biết về luật pháp, văn hóa kinh doanh toàn cầu).

Sự khan hiếm này dẫn đến một cuộc cạnh tranh khốc liệt để thu hút và giữ chân nhân tài, đồng thời làm gia tăng "rủi ro nhân sự chủ chốt" (key-man risk) tại nhiều tập đoàn, nơi thành công vẫn còn phụ thuộc quá lớn vào tầm nhìn và các mối quan hệ của một vài nhà sáng lập. Việc xây dựng một đội ngũ lãnh đạo kế cận vững mạnh chính là thách thức lớn nhất để đảm bảo sự phát triển bền vững của các đế chế kinh doanh này.

Bối cảnh đầu tư chiến lược tại Việt Nam đã khắc họa rõ nét một chân dung mới cho những người dẫn đầu, vượt qua vai trò của một nhà vận hành đơn thuần. Đó là chân dung của một "kiến trúc sư doanh nghiệp" – người có năng lực quản trị một danh mục đầu tư phức hợp, sử dụng M&A như một công cụ để liên tục tối ưu hóa, và lấy "Bộ ba vàng" làm la bàn cho sự phát triển bền vững. Họ là những người có khả năng điều hướng trong một môi trường đầy thách thức về pháp lý, quản trị và nhân tài để kiến tạo nên các hệ sinh thái có giá trị. Chân dung này không phải là một hình mẫu lý thuyết, mà là thực tế sống động của những doanh nghiệp tiêu biểu nhất trong nền kinh tế.

SỨC MẠNH VƯỢT TRỘI CỦA CÁC DOANH NGHIỆP ALPHA30

Các doanh nghiệp ALPHA30 đại diện cho lực lượng tiên phong, không chỉ dẫn đầu về quy mô mà còn có vai trò định hình mô hình tăng trưởng mới, thúc đẩy quá trình nâng cấp chất lượng quản trị, tạo giá trị bền vững cho nền kinh tế Việt Nam.

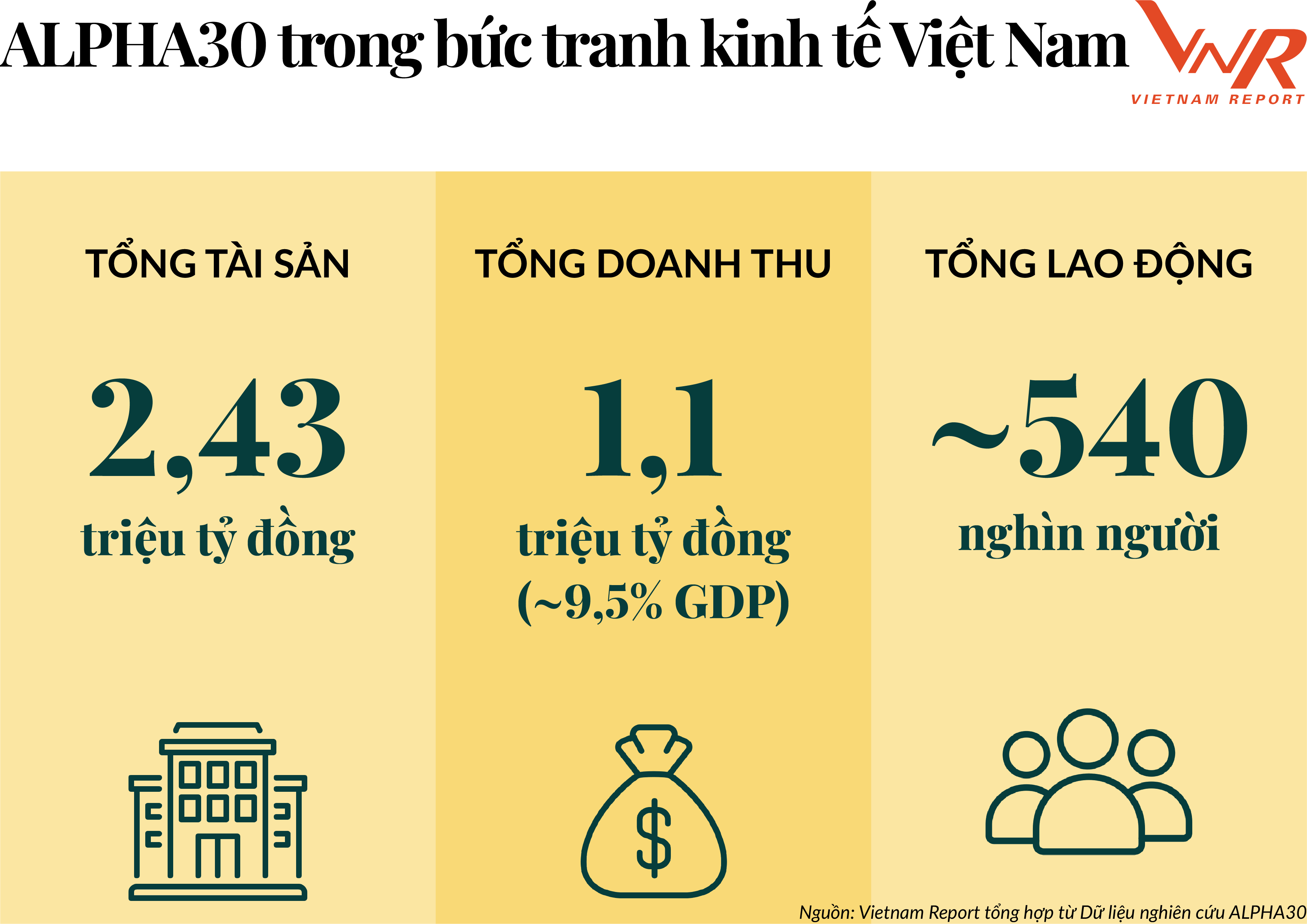

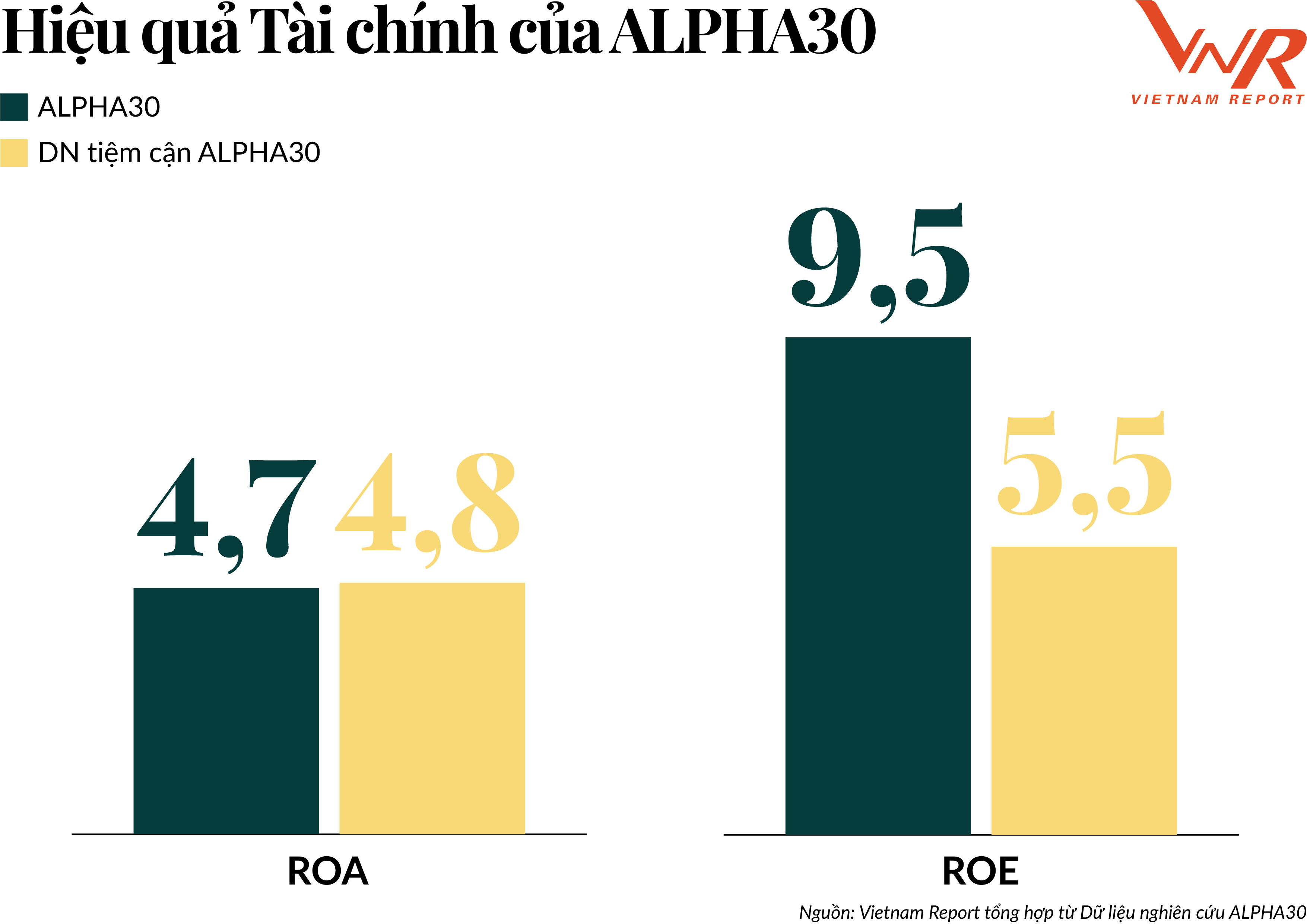

Về quy mô, ALPHA30 sở hữu tổng tài sản gần 2,43 triệu tỷ đồng, sử dụng gần 540 nghìn lao động, tạo ra tổng doanh thu hơn 1,1 triệu tỷ đồng, tương đương khoảng 9,5% GDP danh nghĩa Việt Nam năm 2024. Đặc biệt, quy mô tổng tài sản trung bình của mỗi doanh nghiệp ALPHA30 đạt khoảng 81.022 tỷ đồng tài sản, gấp 3,6 lần quy mô trung bình của nhóm doanh nghiệp tiệm cận, khẳng định vị thế và tầm vóc vượt trội của ALPHA30.

Về hiệu quả tài chính, mặc dù tốc độ tăng trưởng doanh thu kép (CAGR) giai đoạn 2020-2024 ở mức 11,6%, thấp hơn so với tăng trưởng GDP danh nghĩa (16,3%), nhưng điều này ẩn chứa câu chuyện sâu sắc hơn về sự trưởng thành và các cuộc tái cấu trúc quyết liệt. Nhiều tập đoàn trong Bảng xếp hạng đã chủ động thoái vốn khỏi các mảng kinh doanh có quy mô lớn nhưng biên lợi nhuận thấp để tập trung vào những lĩnh vực có chất lượng tăng trưởng cao hơn trong tương lai.

ROE trung bình 3 năm gần nhất của ALPHA30 đạt 9,5%, cao hơn đáng kể so với 5,5% của nhóm tiệm cận, cho thấy năng lực tối ưu hóa vốn chủ sở hữu hiệu quả. Dù ROA trung bình 3 năm gần nhất của ALPHA30 ở mức 4,7%, thấp hơn so với mức 4,8% của nhóm tiệm cận, điều này phản ánh đặc thù đầu tư dài hạn, quy mô lớn và hướng đến các dự án có ý nghĩa chiến lược.

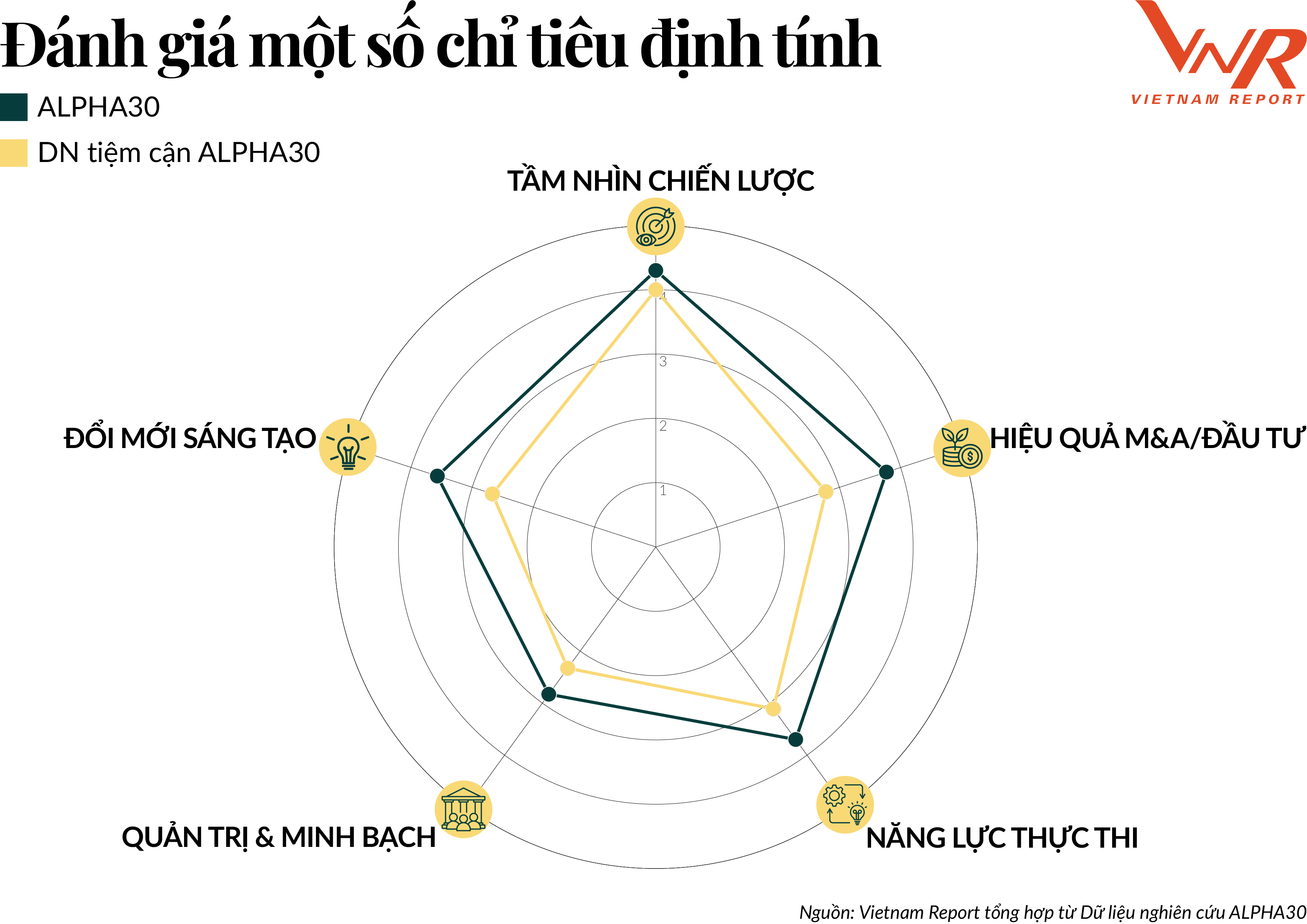

Phân tích định tính cho thấy sự khác biệt cốt lõi giữa nhóm ALPHA30 và nhóm doanh nghiệp tiệm cận không nằm ở tầm nhìn, mà ở năng lực thực thi. Điểm số về Tầm nhìn chiến lược của hai nhóm khá tương đồng (4.30 so với 4.00). Tuy nhiên, sự vượt trội của nhóm ALPHA30 thể hiện rõ nét ở khả năng biến tầm nhìn đó thành kết quả, với khoảng cách lớn nhất ở các chỉ số Hiệu quả M&A/ Đầu tư (3.77 so với 2.78) và Đổi mới sáng tạo (3.57 so với 2.67). Nền tảng cho năng lực thực thi vượt trội này đến từ chất lượng quản trị, khi điểm số về Quản trị & Minh bạch của nhóm ALPHA30 cao hơn đáng kể (2.83 so với 2.33).

Kết quả phân tích hoạt động truyền thông của doanh nghiệp ALPHA30 cho thấy sự trưởng thành vượt bậc, phản ánh rõ nét đẳng cấp của những nhà đầu tư chiến lược hàng đầu. Đối với họ, truyền thông không còn là một hoạt động PR thụ động, mà đã trở thành công cụ chiến lược không thể thiếu để xây dựng uy tín, dẫn dắt dòng vốn và định hình thị trường. Họ không chỉ xuất hiện trên truyền thông, mà còn chủ động kiến tạo và quản lý câu chuyện (narrative) của mình với ba mô hình điển hình.

Thứ nhất là mô hình "kiến trúc sư thương hiệu cá nhân", tiêu biểu là Sovico Group, T&T Group và BRG Group. Ở các tập đoàn này, thương hiệu của người sáng lập và thương hiệu của tập đoàn gần như hòa làm một. Madame Thảo, Bầu Hiển hay Madame Nga không chỉ là những cái tên, mà là tài sản thương hiệu vô giá. Câu chuyện của họ thường xoay quanh các chủ đề lớn như khát vọng quốc gia, trách nhiệm xã hội và mối quan hệ đối tác quốc tế, giúp xây dựng "lợi thế mềm", tạo ra niềm tin vững chắc với chính quyền và những đối tác lớn.

Thứ hai là mô hình "truyền thông hướng đến thị trường vốn", điển hình là các tập đoàn niêm yết như Masan Group, Thế Giới Di Động, GELEX và PAN Group. Hoạt động truyền thông của họ được thiết kế một cách chuyên nghiệp và có kỷ luật, mục tiêu chính là xây dựng niềm tin với nhà đầu tư. Câu chuyện của họ được dẫn dắt bởi dữ liệu và những sự kiện kinh doanh cụ thể như báo cáo tài chính, các thương vụ M&A, các cuộc tái cấu trúc chiến lược… Đối với họ, truyền thông là một phần không thể tách rời của nghiệp vụ quan hệ nhà đầu tư (IR).

Cuối cùng là mô hình "truyền thông dẫn dắt khát vọng quốc gia", nổi bật nhất là Vingroup và Viettel. Câu chuyện của hai tập đoàn này được gắn liền với các mục tiêu chiến lược của cả một quốc gia. Vingroup kiến tạo câu chuyện về khát vọng xây dựng thương hiệu công nghệ toàn cầu "Made in Vietnam", trong khi Viettel xây dựng câu chuyện về vai trò trụ cột đảm bảo an ninh công nghệ và dẫn dắt chuyển đổi số quốc gia. Cả hai đều sử dụng truyền thông để khẳng định vị thế "nhà vô địch quốc gia", qua đó tạo ra một sức ảnh hưởng vượt ra ngoài phạm vi kinh doanh thuần túy.

Nhìn chung, các doanh nghiệp ALPHA30 đều là những nhà truyền thông bậc thầy. Họ hiểu rằng trong thế giới hiện đại, uy tín và câu chuyện thương hiệu cũng là một loại vốn quan trọng không kém gì vốn tài chính. Sự khác biệt giữa họ và nhóm doanh nghiệp tiệm cận không chỉ nằm ở quy mô, mà còn ở chính năng lực biến các hoạt động kinh doanh thành những câu chuyện chiến lược có sức ảnh hưởng, qua đó thu hút vốn, nhân tài và tạo ra lợi thế cạnh tranh bền vững.

"DNA CHIẾN LƯỢC" ĐIỂN HÌNH TRONG ALPHA30

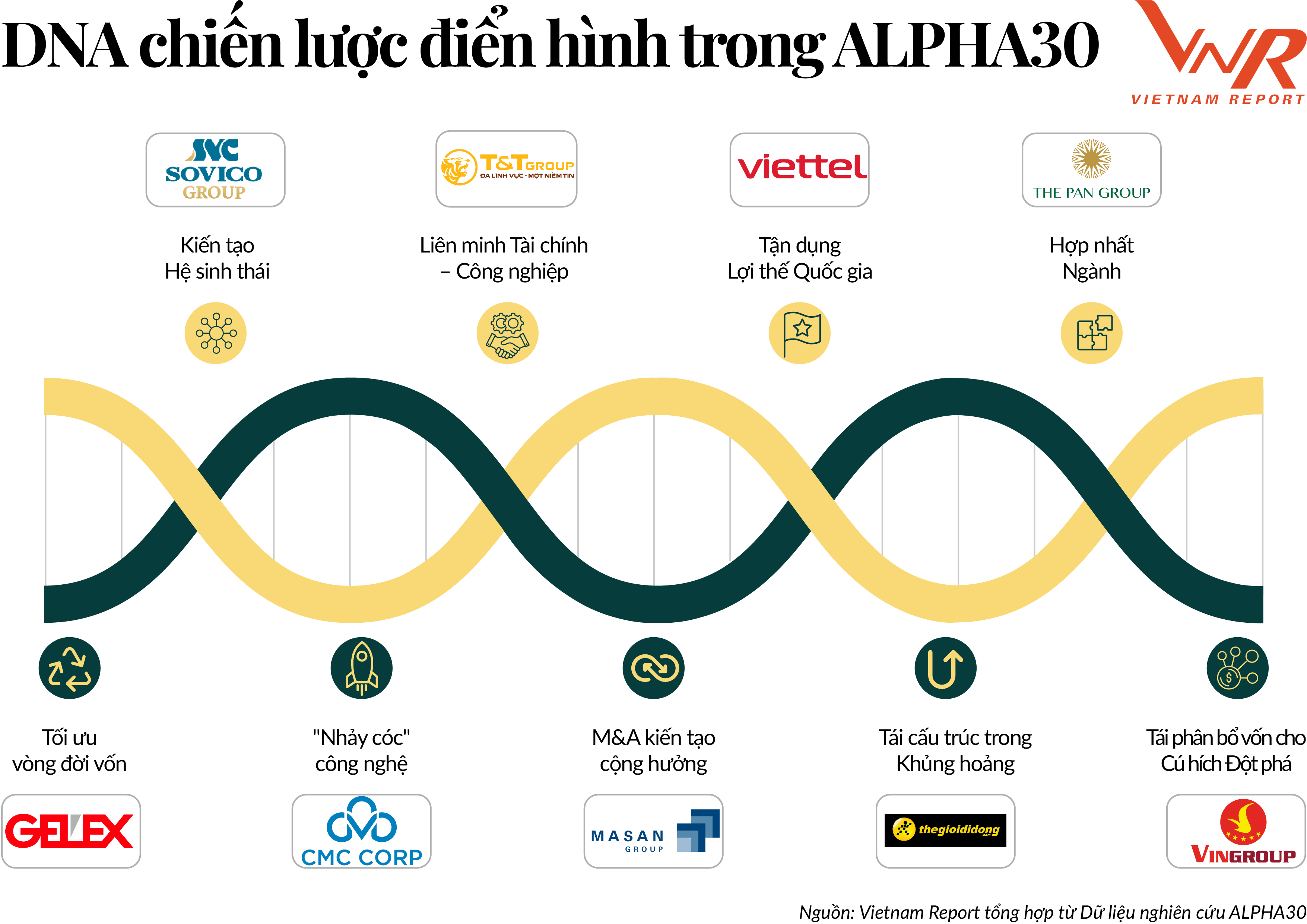

Phân tích sâu về 30 tập đoàn trong danh sách ALPHA30 cho thấy, mỗi "nhà kiến tạo" lại sở hữu một "DNA chiến lược" riêng biệt, một công thức độc đáo được hình thành từ lịch sử, thế mạnh và tầm nhìn của nhà lãnh đạo. Việc giải mã các DNA này không chỉ giúp chúng ta hiểu được họ là ai, mà còn lý giải tại sao họ lại thành công. Dưới đây là phân tích 9 DNA chiến lược điển hình nhất, đại diện cho những tư duy đầu tư tinh vi và hiệu quả trong hệ sinh thái doanh nghiệp Việt Nam.

DNA 1: Kiến tạo hệ sinh thái khép kín (Integrated ecosystem play)

Mô hình này là ví dụ kinh điển về việc xây dựng một "vòng tuần hoàn giá trị" tự cường và khép kín. Ví dụ như Sovico Group, sức mạnh của họ không nằm ở một trụ cột riêng lẻ, mà ở sự cộng hưởng hoàn hảo giữa Tài chính (HDBank) - Hàng không (Vietjet) - Bất động sản (Phú Long). HDBank cung cấp vốn, Vietjet cung cấp khách hàng, và Phú Long cung cấp tài sản. Vòng tròn này tạo ra một lợi thế cạnh tranh gần như không thể sao chép, tối ưu hóa chi phí vốn và tối đa hóa doanh thu trên mỗi khách hàng. Bài học chiến lược ở đây là thành công bền vững đến từ việc xây dựng một hệ thống tự cường, nơi mỗi thành phần không chỉ cộng hưởng mà còn bảo vệ lẫn nhau trước các cú sốc của thị trường.

DNA 2: Liên minh tài chính - công nghiệp (Strategic finance-industry alliance)

DNA này là liên minh quyền lực giữa một định chế tài chính và một tập đoàn công nghiệp. Chẳng hạn như T&T Group, mô hình "ngân hàng trong nhà" giữa SHB và T&T hoạt động như một bệ phóng tài chính, cho phép tập đoàn có đủ nguồn lực và sự linh hoạt để theo đuổi các dự án lớn trong một số lĩnh vực thâm dụng vốn như hạ tầng, năng lượng… Bài học chiến lược ở đây là một liên minh tài chính - công nghiệp chặt chẽ có thể trở thành đòn bẩy mạnh mẽ để một tập đoàn tư nhân tham gia và dẫn dắt các lĩnh vực kinh tế nền tảng của quốc gia.

DNA 3: Tận dụng lợi thế quốc gia (State-backed vertical integration)

Viettel là minh chứng cho việc tận dụng lợi thế của một doanh nghiệp Nhà nước để xây dựng chuỗi giá trị công nghệ tích hợp theo chiều dọc. Họ không chỉ vận hành mạng lưới viễn thông, mà còn tự chủ sản xuất các thiết bị lõi (chip 5G), phát triển các nền tảng số (Viettel Money) và đảm bảo an ninh cho chính hệ sinh thái đó. DNA này được thúc đẩy bởi cả mục tiêu kinh doanh và nhiệm vụ an ninh quốc gia. Bài học chiến lược ở đây là việc gắn kết chiến lược kinh doanh với những mục tiêu chiến lược quốc gia có thể tạo ra một lợi thế cạnh tranh vượt trội – một "hào kinh tế" vững chắc.

DNA 4: Hợp nhất ngành (Industry consolidation strategy)

DNA của PAN Group là chiến lược hợp nhất một ngành công nghiệp còn phân mảnh là nông nghiệp và thực phẩm. Thay vì tự xây dựng, họ kiên nhẫn sử dụng M&A để thâu tóm các công ty đầu ngành ở từng mắt xích, từ giống đến chế biến, sau đó tích hợp thành một chuỗi giá trị "Farm-to-Table" đồng bộ và có sức mạnh chi phối. Bài học chiến lược ở đây là trong một ngành phân mảnh, M&A không chỉ để tăng quy mô, mà là công cụ nhằm định hình lại cấu trúc ngành và xây dựng vị thế dẫn đầu.

DNA 5: Tối ưu vòng đời vốn (Capital recycling play)

DNA của GELEX là nghệ thuật "xoay vòng vốn". Họ không cố chấp nắm giữ bất kỳ tài sản nào một cách mù quáng. Thay vào đó, họ chủ động bán đi các tài sản đang hoạt động tốt để thu về nguồn vốn khổng lồ, sau đó tái đầu tư vào các cơ hội thế hệ mới có quy mô và tiềm năng tăng trưởng lớn hơn. Bài học chiến lược ở đây là giá trị lớn nhất của một nhà đầu tư chiến lược không nằm ở việc sở hữu tài sản, mà ở năng lực liên tục phân bổ vốn đến nơi có thể tạo ra tỷ suất sinh lời cao nhất.

DNA 6: "Nhảy cóc" công nghệ (Tech leapfrogging strategy)

Là một "người thách thức" trong cuộc đua công nghệ (market challenger), CMC Group không thể cạnh tranh với các đối thủ lớn hơn về quy mô. DNA của họ là chiến lược "nhảy cóc" công nghệ. Bằng cách xây dựng một liên minh chiến lược sâu sắc với đơn vị dẫn đầu toàn cầu – NVIDIA, CMC đặt cược vào việc đi thẳng đến công nghệ của tương lai, bỏ qua các giai đoạn cạnh tranh trung gian. Bài học chiến lược ở đây là đối với một người thách thức, liên minh đột phá với một gã khổng lồ công nghệ toàn cầu có thể là con đường hiệu quả để thay đổi cuộc chơi.

DNA 7: M&A kiến tạo cộng hưởng (Synergistic M&A play)

Masan Group là dẫn chứng về việc sử dụng M&A để tạo ra giá trị cộng hưởng "1+1=3". Thương vụ mua lại Phúc Long không chỉ để kinh doanh F&B, mà để tạo ra một mô hình kinh doanh mới: tích hợp kiosk Phúc Long vào chuỗi WinMart+. Động thái này vừa giúp WinMart+ thu hút thêm khách hàng, vừa giúp Phúc Long mở rộng mạng lưới với chi phí cực thấp. Bài học chiến lược ở đây là giá trị thực sự của M&A không nằm ở bản thân thương vụ, mà ở khả năng tích hợp và tạo ra các mô hình kinh doanh mới sau sáp nhập.

DNA 8: Tái cấu trúc trong khủng hoảng (Turnaround strategy)

DNA của Thế Giới Di Động (MWG) là sức bật phi thường, thể hiện rõ nhất qua khả năng biến khủng hoảng thành cơ hội để tái sinh. Khi lợi nhuận lao dốc vào năm 2023, họ không ngần ngại thực hiện một cuộc "đại phẫu" toàn diện, nhờ đó tạo ra một động lực tăng trưởng mới, mạnh mẽ và bền vững hơn từ Bách Hóa Xanh. Bài học chiến lược ở đây là sức bật không chỉ là khả năng chống chọi, mà là sự dũng cảm để thừa nhận sai lầm và quyết liệt thay đổi.

DNA 9: Tái phân bổ vốn cho cú hích đột phá (Strategic capital reallocation)

DNA của Vingroup là sự táo bạo trong việc tái phân bổ vốn ở quy mô cực hạn. Giai đoạn đầu của chiến lược này là một cuộc "tất tay": Chủ động bán đi "máy in tiền" ổn định (Vincom Retail) để dồn toàn bộ nguồn lực tài chính cho một "canh bạc" duy nhất nhưng có tiềm năng thay đổi cuộc chơi là VinFast. Đây là hành động đánh đổi sự chắc chắn của hiện tại để lấy cơ hội kiến tạo một tương lai đột phá.

Tuy nhiên, thương vụ bán cổ phần tại VinBrain gần đây cho thấy một sự thay đổi trong DNA này với cách tiếp cận sắc sảo và chiến lược hơn. Vingroup không chỉ bán đi các tài sản trưởng thành, mà còn đang vận hành như một "nhà kiến tạo doanh nghiệp". Họ tự ươm mầm và phát triển các công ty công nghệ cao như VinBrain từ con số không; và khi các công ty này đạt đến một mức độ trưởng thành nhất định, họ thực hiện "nước cờ" chiến lược: Bán một phần cổ phần thiểu số cho các quỹ đầu tư quốc tế uy tín. Động thái này mang lại lợi ích kép, vừa huy động được vốn để tài trợ cho các ưu tiên chiến lược, vừa có được sự xác thực về giá trị từ các nhà đầu tư hàng đầu. Việc này chứng minh với thị trường rằng Vingroup có khả năng tạo ra những "kỳ lân" công nghệ thực sự, qua đó mở khóa giá trị tiềm ẩn trong toàn bộ hệ sinh thái của mình.

Bài học chiến lược ở đây là tái phân bổ vốn hiện đại không chỉ là việc bán đi các tài sản cũ. Nó là một quy trình bao gồm hai bước: Dũng cảm từ bỏ các mảng kinh doanh không còn chính yếu để tập trung nguồn lực cho các canh bạc đột phá; và Khôn ngoan bán đi một phần nhỏ của "tương lai" mà mình đang kiến tạo để vừa huy động vốn, vừa chứng minh giá trị với thế giới. Đây là DNA của một nhà đầu tư chiến lược có khả năng kiến tạo và hiện thực hóa giá trị ở nhiều tầng lớp khác nhau.

CƠ HỘI MỚI CHO CÁC NHÀ ĐẦU TƯ VÀ ĐỐI TÁC

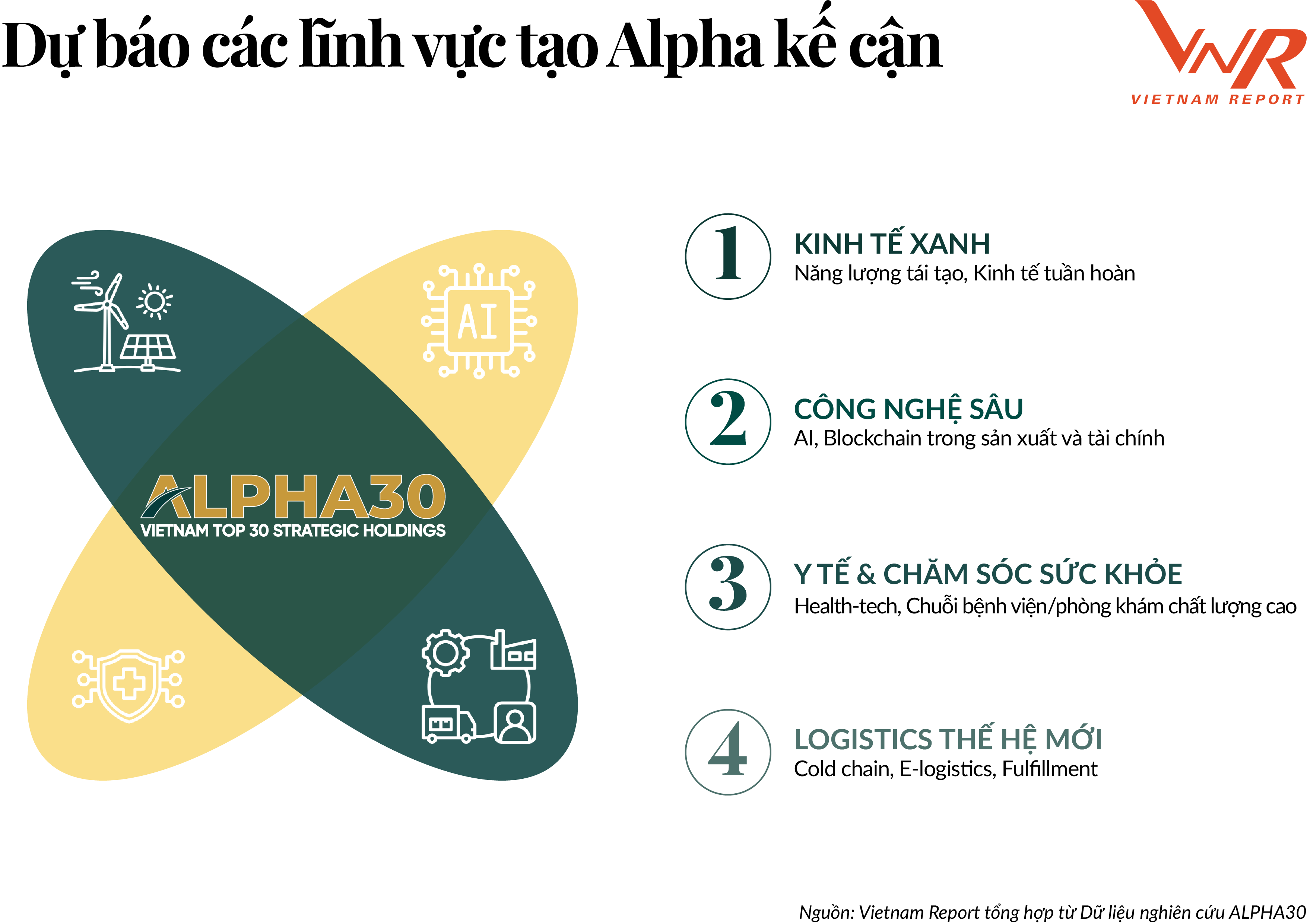

Sau khi đã nhận diện sức mạnh và giải mã các công thức thành công của hiện tại, một câu hỏi chiến lược tự nhiên được đặt ra: "Điều gì sẽ xảy ra?". Dòng vốn của những nhà kiến tạo sẽ chảy về đâu để tiếp tục tạo ra giá trị trong 5 đến 10 năm tới? Giai đoạn phát triển kế tiếp của Việt Nam sẽ được định hình bởi những ngành công nghiệp mới, những mô hình kinh doanh đột phá và những nhu cầu chưa được đáp ứng của một xã hội đang thay đổi. Phân tích dưới đây nhằm nhận diện các lĩnh vực được dự báo sẽ trở thành mảnh đất màu mỡ, nơi các nhà đầu tư chiến lược có thể kiến tạo nên những giá trị "Alpha 2.0" kế cận.

Dự báo các lĩnh vực tạo Alpha kế cận

(1) Kinh tế xanh (Năng lượng tái tạo, Kinh tế tuần hoàn)

Cam kết Net-Zero vào năm 2050 của Việt Nam không còn là một tuyên bố chính sách mà đã trở thành một mệnh lệnh kinh tế, khởi đầu cho cuộc chuyển dịch năng lượng toàn diện. Áp lực từ các thị trường xuất khẩu lớn về chuỗi cung ứng xanh và nhu cầu an ninh năng lượng quốc gia đang tạo ra một thị trường khổng lồ cho năng lượng tái tạo và các giải pháp kinh tế tuần hoàn. Đây không chỉ là xu hướng, mà là một cuộc tái cấu trúc nền tảng của hạ tầng kinh tế.

Cơ hội không chỉ dừng lại ở việc xây dựng các nhà máy điện Mặt Trời hay điện gió. Alpha thực sự nằm ở việc kiến tạo các hệ sinh thái năng lượng tích hợp, bao gồm phát triển các dự án điện gió ngoài khơi, đầu tư vào công nghệ lưu trữ năng lượng (battery storage), xây dựng lưới điện thông minh và tiên phong trong mô hình kinh tế tuần hoàn (tái chế, xử lý rác thải ra năng lượng). Đây là những lĩnh vực đòi hỏi nguồn vốn và năng lực quản trị ở quy mô lớn, là sân chơi lý tưởng cho các tập đoàn ALPHA.

Tuy nhiên, lĩnh vực này đòi hỏi vốn đầu tư ban đầu (CAPEX) rất lớn cùng thời gian thu hồi vốn kéo dài. Rủi ro lớn nhất đến từ sự thiếu ổn định và đồng bộ của khung pháp lý, ví dụ như chính sách giá điện, quy hoạch điện…

(2) Công nghệ sâu (Deep Tech) (AI, Blockchain trong sản xuất và tài chính)

Việt Nam đang bước vào giai đoạn 2 của cuộc cách mạng số: Chuyển từ ứng dụng công nghệ sang làm chủ công nghệ lõi. AI không còn là một công nghệ riêng lẻ mà đã trở thành yếu tố quyết định năng suất cho mọi ngành kinh tế. Tương tự, Blockchain đang vượt ra khỏi tiền mã hóa để trở thành nền tảng cho truy xuất nguồn gốc trong sản xuất và các dịch vụ tài chính phi tập trung.

Alpha không nằm ở việc tạo ra các ứng dụng cho người tiêu dùng cuối, mà ở việc ứng dụng công nghệ sâu để giải quyết những bài toán lớn của doanh nghiệp và nền kinh tế, bao gồm xây dựng các nhà máy AI cung cấp hạ tầng tính toán hiệu năng cao, phát triển các giải pháp AI cho sản xuất thông minh và chuỗi cung ứng, xây dựng các nền tảng tài chính - công nghệ (Fintech) dựa trên Blockchain.

Trong đó, cuộc chiến giành nhân tài là thách thức lớn nhất. Ngoài ra, rào cản còn nằm ở chi phí R&D cao và rủi ro thất bại lớn, trong khi khung pháp lý và chuẩn mực áp dụng cho các công nghệ mới vẫn còn là "vùng xám".

(3) Y tế và Chăm sóc sức khỏe (Health-tech, Chuỗi bệnh viện/ phòng khám chất lượng cao)

Sự kết hợp của các yếu tố nhân khẩu học (dân số già hóa) và kinh tế (tầng lớp trung lưu gia tăng mạnh) đang tạo ra một nhu cầu khổng lồ về các dịch vụ y tế chất lượng cao. Hệ thống y tế công quá tải, mở ra một khoảng trống lớn trên thị trường cho khu vực tư nhân.

Cơ hội nằm ở cả hai khía cạnh: (1) Đầu tư vào hạ tầng vật chất – xây dựng và vận hành chuỗi bệnh viện, phòng khám, trung tâm dưỡng lão theo tiêu chuẩn quốc tế; và (2) Đầu tư vào công nghệ (Health-tech) – các nền tảng y tế từ xa (telemedicine), ứng dụng AI trong chẩn đoán, hệ thống quản lý bệnh viện thông minh. Đây là lĩnh vực có biên lợi nhuận cao và nhu cầu ổn định, ít bị ảnh hưởng bởi chu kỳ kinh tế. Do đó, không chỉ đơn thuần là vấn đề vốn, ngành này được quản lý rất chặt chẽ và đòi hỏi chuyên môn sâu về y khoa bởi việc xây dựng thương hiệu hay niềm tin với bệnh nhân là một quá trình dài.

(4) Logistics thế hệ mới (Cold chain, E-logistics, Fulfillment)

Sự bùng nổ của thương mại điện tử và vị thế trung tâm sản xuất mới của Việt Nam đã phơi bày một điểm nghẽn cố hữu là hạ tầng logistics thiếu hiệu quả. Chi phí logistics của Việt Nam còn rất cao so với khu vực, cho thấy tiềm năng khổng lồ về tối ưu hóa.

Alpha không nằm ở dịch vụ vận tải đơn lẻ, mà ở việc xây dựng các nền tảng logistics tích hợp và công nghệ cao. Những thị trường ngách có giá trị nhất bao gồm chuỗi cung ứng lạnh (cold chain) phục vụ xuất khẩu nông sản và dược phẩm, các trung tâm hoàn thiện đơn hàng (fulfillment center) tự động hóa cho thương mại điện tử, các nền tảng logistics xuyên biên giới kết nối Việt Nam với thế giới.

Điều này cũng đòi hỏi vốn đầu tư lớn vào hạ tầng (kho bãi, công nghệ). Bên cạnh đó là sự cạnh tranh khốc liệt từ các đối thủ trong nước và các gã khổng lồ logistics toàn cầu đã có mặt tại Việt Nam.

Bài học về Thích ứng và Tái cấu trúc: Nghệ thuật quản trị danh mục trong bối cảnh mới

Trong một thế giới đầy biến động, năng lực tăng trưởng là quan trọng, nhưng năng lực thích ứng và thay đổi mới là yếu tố quyết định sự lâu dài. Phân tích những hành động chiến lược của các tập đoàn ALPHA30 cho thấy một điểm chung: Họ không xem danh mục đầu tư của mình là một tài sản tĩnh mà là một cơ thể sống, cần được liên tục cắt tỉa, nuôi dưỡng và tái tạo để phù hợp với bối cảnh mới.

Dưới đây là hai bài học cốt lõi về nghệ thuật quản trị danh mục đầu tư của ALPHA30.

(1) Thoái vốn là một nghệ thuật, không phải là sự thất bại

Trong tư duy đầu tư truyền thống, thoái vốn thường bị xem là dấu hiệu của sự yếu kém. Tuy nhiên, các tập đoàn ALPHA30 đã chứng minh điều ngược lại: Thoái vốn một cách có chủ đích là biểu hiện cao nhất của tư duy chiến lược và năng lực phân bổ vốn.

Một, thoái vốn để cắt lỗ và sinh tồn. Với Thế Giới Di Động (MWG), khi đối mặt với khủng hoảng, họ không ngần ngại giải thể chuỗi Điện máy Trần Anh – một thương vụ M&A trong quá khứ không còn hiệu quả – để tập trung toàn bộ nguồn lực và sự chú ý vào các mảng kinh doanh cốt lõi khác.

Hai, thoái vốn để tài trợ cho tương lai. Vingroup đã thực thi chiến lược này ở một quy mô chưa từng có khi chủ động bán đi Vincom Retail, không phải vì chúng hoạt động kém, mà để huy động một nguồn vốn khổng lồ nhằm tài trợ cho VinFast.

Ba, thoái vốn để xoay vòng vốn và nhảy vọt. Ở trường hợp của GELEX, họ bán đi danh mục các dự án năng lượng tái tạo đang hoạt động tốt cho đối tác chiến lược không chỉ để thu về lợi nhuận, mà để giải phóng nguồn lực và tạo ra một liên minh hùng mạnh, cùng theo đuổi các dự án có quy mô lớn hơn trong tương lai.

Những nhà đầu tư chiến lược hàng đầu xem việc thoái vốn như một công cụ sắc bén để liên tục tối ưu hóa danh mục, giải phóng giá trị bị kìm hãm và điều chuyển dòng vốn đến nơi có thể tạo ra tỷ suất sinh lời cao nhất trong tương lai.

(2) Tư duy M&A phải phát triển cùng sự trưởng thành của doanh nghiệp

Mục tiêu và cách thức M&A của các tập đoàn hàng đầu đã thay đổi một cách rõ rệt, phản ánh sự trưởng thành trong tư duy chiến lược của họ.

Thứ nhất, từ Săn bắt chuyển sang Nuôi trồng. Sau giai đoạn săn bắt các tài sản lớn để nhanh chóng xây dựng quy mô (như thương vụ VinCommerce), tư duy M&A của Masan Group đã chuyển sang nuôi trồng, cụ thể là tập trung vào việc mua lại những năng lực còn thiếu (Mobicast, Trusting Social) và các mảnh ghép cộng hưởng (Phúc Long) để làm giàu thêm cho hệ sinh thái hiện có.

Thứ hai, từ Mở rộng chuyển sang Tăng tốc. FPT không sử dụng M&A để trở nên lớn hơn tại thị trường nội địa, mà là một công cụ để "tăng tốc" trên trường quốc tế. Các thương vụ của họ tại Mỹ hay Nhật Bản nhằm mục đích thâu tóm năng lực công nghệ cao và các tệp khách hàng chiến lược, từ đó giúp tiết kiệm nhiều năm tự phát triển và nhanh chóng nâng tầm trong chuỗi giá trị toàn cầu.

M&A thành công không còn chỉ là câu chuyện về quy mô hay định giá, mà đòi hỏi một tầm nhìn chiến lược rõ ràng về việc thương vụ đó sẽ giúp doanh nghiệp trở nên thông minh hơn, mạnh mẽ hơn và có năng lực cạnh tranh bền vững hơn như thế nào.

Cuối cùng, chính những cuộc khủng hoảng lại là bài kiểm tra khắc nghiệt nhất cho năng lực thích ứng. Câu chuyện tái cấu trúc của MWG cho thấy, một cuộc khủng hoảng có thể trở thành chất xúc tác mạnh mẽ, buộc một tổ chức phải phơi bày những điểm yếu và thực hiện những thay đổi quyết liệt mà trong điều kiện bình thường họ có thể do dự. Năng lực biến khủng hoảng thành cơ hội để tái sinh mạnh mẽ hơn chính là dấu hiệu của một Alpha thực thụ.

THÔNG ĐIỆP CHÍNH SÁCH VÀ ĐỊNH HƯỚNG PHÁT TRIỂN

Để giải phóng toàn bộ tiềm năng của khu vực kinh tế tư nhân và kiến tạo một thế hệ "sếu đầu đàn" có sức cạnh tranh toàn cầu, cần có sự đồng bộ trong hành động, từ cả Chính phủ và chính các doanh nghiệp.

Đối với các nhà hoạch định chính sách

Phân tích từ báo cáo ALPHA30 nhấn mạnh sự cần thiết của việc tạo ra một sân chơi minh bạch, hiệu quả và theo kịp những chuẩn mực quốc tế. Để hiện thực hóa mục tiêu này, các nhà hoạch định chính sách cần tập trung vào hai nhóm giải pháp chính:

(1) Hoàn thiện khung pháp lý cho mô hình Holding và hoạt động M&A

Nghiên cứu và xây dựng Luật Tập đoàn (Holding Law): Sự trỗi dậy của các tập đoàn theo mô hình Holding là một xu thế tất yếu, nhưng khung pháp lý hiện hành vẫn còn phân mảnh. Một bộ luật chuyên biệt sẽ giúp định hình rõ ràng quyền và nghĩa vụ của công ty mẹ, cơ chế bảo vệ cổ đông thiểu số và các quy định về giao dịch nội bộ, qua đó tạo ra một hành lang pháp lý an toàn, minh bạch.

Đơn giản hóa và tăng tốc quy trình thẩm định M&A: Cần tiếp tục cải cách thủ tục hành chính, rút ngắn thời gian phê duyệt các thương vụ M&A phức tạp để doanh nghiệp có thể nắm bắt cơ hội kịp thời trong một thị trường đầy biến động.

(2) Thúc đẩy các tiêu chuẩn ESG và Báo cáo minh bạch

Chuyển từ khuyến khích sang yêu cầu: Cần có một lộ trình rõ ràng để tiến tới việc yêu cầu các công ty đại chúng và tập đoàn lớn công bố Báo cáo Phát triển Bền vững theo các chuẩn mực quốc tế (như GRI).

Ban hành các ưu đãi cho Tài chính xanh: Xây dựng các cơ chế ưu đãi về thuế, lãi suất hoặc tiếp cận nguồn vốn cho các doanh nghiệp và dự án đáp ứng tiêu chí ESG cao, từ đó giúp ESG từ nghĩa vụ trở thành lợi thế cạnh tranh tài chính.

Tăng cường giám sát các giao dịch với bên liên quan: Yêu cầu các tập đoàn, đặc biệt là các mô hình ngân hàng - doanh nghiệp, phải minh bạch hóa chi tiết những giao dịch trọng yếu với bên liên quan để bảo vệ lợi ích của cổ đông và sự lành mạnh của hệ thống tài chính.

Thực tiễn từ các doanh nghiệp Alpha hàng đầu cho thấy, để duy trì vị thế dẫn đầu và kiến tạo giá trị bền vững, các lãnh đạo tập đoàn cần tập trung vào ba trụ cột chiến lược sau:

(1) Xây dựng sức bật của tổ chức như một năng lực cốt lõi

Chủ động quản trị danh mục đầu tư: Bài học từ GELEX, Masan và MWG cho thấy, thoái vốn khỏi các mảng không còn là cốt lõi hoặc kém hiệu quả không phải là dấu hiệu của sự yếu kém, mà là biểu hiện của tư duy chiến lược. Hãy liên tục đánh giá và tái cấu trúc danh mục để dòng vốn luôn được phân bổ đến nơi có thể tạo ra giá trị cao nhất.

Đa dạng hóa nguồn vốn: Giảm sự phụ thuộc vào một kênh huy động vốn duy nhất (đặc biệt là tín dụng ngân hàng) bằng cách chủ động tiếp cận thị trường trái phiếu, các quỹ đầu tư tư nhân và các nguồn vốn quốc tế.

(2) Đầu tư vào năng lực lãnh đạo và đội ngũ kế cận

Giảm thiểu rủi ro từ nhân sự chủ chốt: Thành công của nhiều tập đoàn vẫn còn phụ thuộc quá lớn vào tầm nhìn và quan hệ của người sáng lập. Cần phải thể chế hóa vai trò lãnh đạo, xây dựng các quy trình ra quyết định chuyên nghiệp và có một lộ trình kế thừa rõ ràng, minh bạch.

Trao quyền và phát triển đội ngũ cấp trung: Xây dựng một thế hệ lãnh đạo kế cận vững mạnh là khoản đầu tư dài hạn quan trọng nhất. Hãy trao quyền, đào tạo và tạo cơ hội cho họ để đảm bảo sự phát triển lâu dài của doanh nghiệp.

(3) Coi chuyển đổi số và ESG là khoản đầu tư, không phải chi phí

Tích hợp vào chiến lược kinh doanh cốt lõi: Chuyển đổi số và ESG không nên là các dự án riêng lẻ, mà phải được lồng ghép vào mọi khía cạnh của chiến lược, từ phát triển sản phẩm, vận hành chuỗi cung ứng đến quản trị rủi ro.

Sử dụng ESG như một công cụ để thu hút vốn và nâng cao thương hiệu: Một hồ sơ ESG mạnh không chỉ giúp doanh nghiệp đáp ứng các quy định, mà còn là lợi thế cạnh tranh để thu hút các dòng vốn quốc tế, xây dựng niềm tin với khách hàng và đối tác.

ALPHA30 – CHUẨN MỰC MỚI CỦA DOANH NGHIỆP VIỆT NAM

Hành trình giải mã các tập đoàn đầu tư chiến lược hàng đầu Việt Nam qua lăng kính ALPHA30 đã khẳng định một thông điệp cốt lõi: Thước đo cho sự vĩ đại của một doanh nghiệp trong kỷ nguyên mới đã thay đổi. Bảng xếp hạng ALPHA30 đã vượt qua các chỉ số tài chính truyền thống để tập trung vào một khái niệm sâu sắc hơn, đó là Alpha 2.0 – Năng lực kiến tạo.

Năng lực kiến tạo không phải là một khái niệm trừu tượng. Nó được thể hiện qua những DNA chiến lược cụ thể đã phân tích ở trên. Đó là khả năng kiến tạo nên những hệ sinh thái cộng hưởng khép kín, nghệ thuật phân bổ và xoay vòng vốn một cách tinh vi, sự dũng cảm tái cấu trúc trong khủng hoảng và tầm nhìn để hợp nhất cả một ngành công nghiệp. Những "kiến trúc sư doanh nghiệp" đã chứng minh rằng, thành công bền vững không đến từ việc vận hành tốt một mảng kinh doanh, mà đến từ năng lực quản trị cả một danh mục đầu tư phức hợp, biến thách thức thành cơ hội và liên tục kiến tạo nên những giá trị mới. Đây chính là chuẩn mực mới, là hình mẫu cho thế hệ doanh nghiệp Việt Nam đang vươn tầm thế giới.

Bảng xếp hạng ALPHA30 không phải là một đích đến, mà là một cột mốc, một sân chơi được xác lập. Vị thế dẫn đầu của ngày hôm nay không phải là sự đảm bảo cho thành công của ngày mai. Bối cảnh kinh tế toàn cầu không ngừng biến động, những công nghệ mới sẽ tiếp tục ra đời, và những thách thức mới sẽ luôn xuất hiện, đòi hỏi các nhà lãnh đạo phải liên tục thích ứng, đổi mới và chứng tỏ sức bật của mình.

Cuộc đua kiến tạo giá trị vẫn đang tiếp diễn, và những cái tên mới – những mô hình mới sẽ không ngừng xuất hiện để thách thức những người khổng lồ. ALPHA30 sẽ tiếp tục là nơi ghi nhận những doanh nghiệp không chỉ tham gia cuộc chơi, mà còn kiến tạo nên cuộc chơi đó.

Vietnam Report

Bình Luận (0)